Este tipo de activos, que se popularizó en el último año, está en boca de todos con su incorporación en el contrato del futbolista argentino

El fenómeno Lionel Messi no conoce fronteras de ningún tipo. Es que la noticia de que su carrera futbolística no continuaría en el club de toda su vida, Barcelona, sino que lo haría desde esta temporada en el París Saint-Germain (PSG) trascendió el mundo deportivo e impactó también en el económico.

Y no solamente revolucionó en las arcas de los clubes involucrados en cuanto a todo lo relacionado con la venta de entradas o abonos, camisetas con el apellido del astro argentino en la espalda o diferentes piezas de merchandising, sino que también llegó al segmento de las criptomonedas.

Es que cuando se dio a conocer que el conjunto catalán no contaría con Lio en su plantel, el Fan Token de la institución perdió valor, mientras que los de PSG y Manchester City, posibles destinos del futbolista rosarino, comenzaron a despegar ante los rumores.

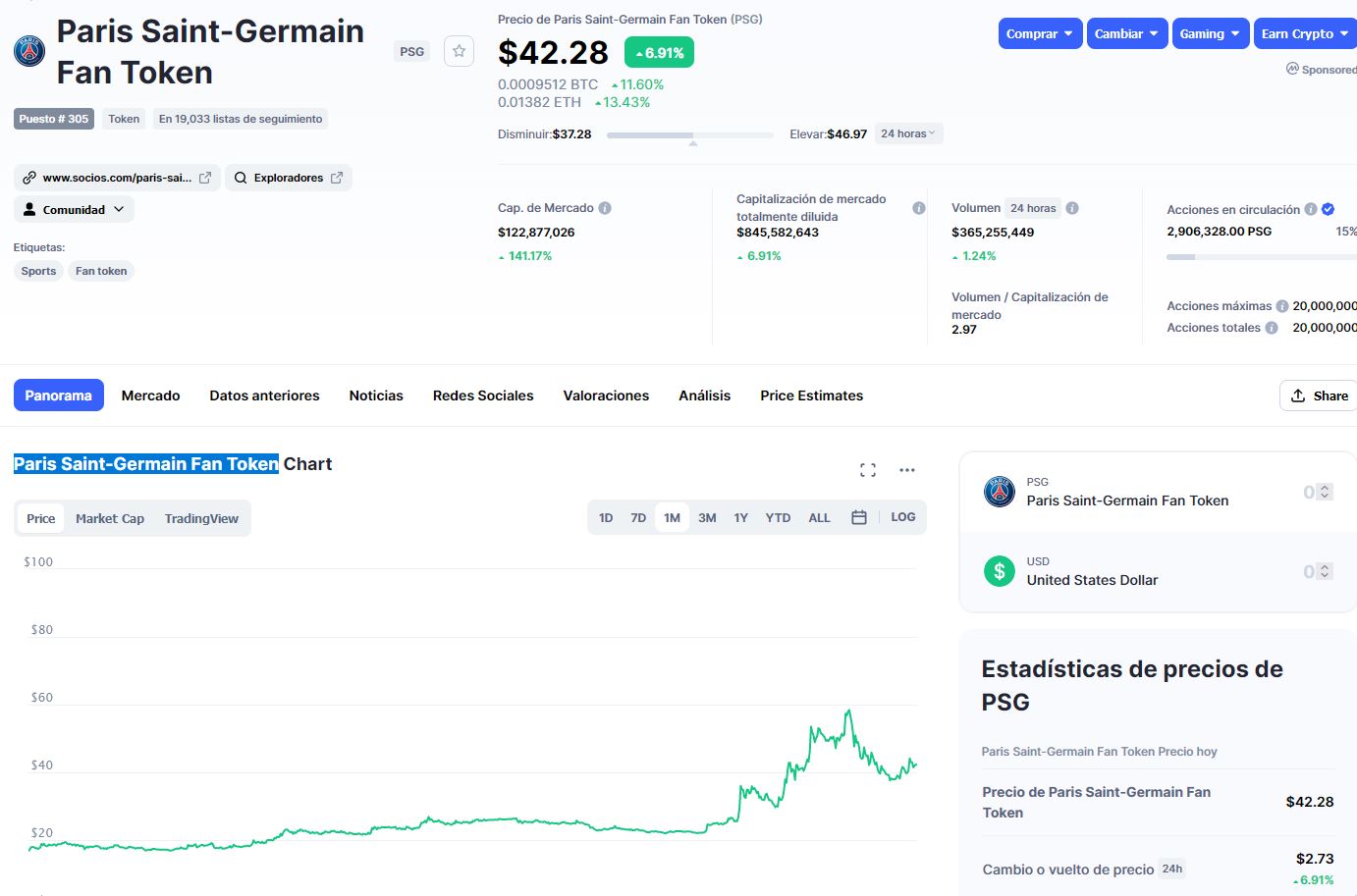

Pero ni bien se oficializó el pase de Messi al conjunto francés, su “ficha para fanáticos” despegó a valores récords: pasó de costar u$s22 el 3 de agosto a alcanzar un pico de u$s58 tan solo una semana después, momento en el que el mejor jugador del mundo y ganador de seis Balones de Oro, firmó su contrato.

Al respecto, Maximiliano Hinz, Latam Operations Director de Binance, afirma a iProUP que la reacción del mercado “fue una respuesta directa, inmediata, concreta y medible a la decisión tomada por los dirigentes de ambos clubes. No apoyaron la decisión del Barça, sí aplaudieron la del PSG. El dirigente que tomó una decisión muy cuestionada argumentando no querer endeudarse más, perdió dinero. El club que se endeudó más para conseguir lo que el otro dejaba, ganó“.

En las últimas horas se dio a conocer un nuevo detalle acerca del vínculo del capitán de la Selección Argentina con el club presidido por Nasser Al Khelaïfi: parte del salario que percibirá el deportista será en divisas digitales.

Así es: Messi recibirá este tipo de activos del propio club -denominados como Paris Saint-Germain Fan Token-, aunque no trascendió por el momento la cantidad.

Lo cierto es que “la Pulga” cobrará más de 36 millones de euros netos por temporada, y una parte de esa suculenta cifra será en estos activos digitales, una prueba más de que las criptodivisas están conquistando nuevos territorios.

Qué son los Fan Token y para qué sirven

Las “fichas de aficionados” pasarán a formar parte de la cartera de inversiones de Lionel Messi, lo que llevó a muchos a preguntarse qué son y para qué pueden ser utilizadas.

Los especialistas las describen como monedas digitales, basadas en blockchain, que otorgan a los fanáticos de un equipo deportivo, u otra organización, derechos de votos y acceso a descuentos, promociones exclusivas, premios y experiencias únicas junto a sus estrellas preferidas.

También se pueden negociar en intercambios como otras criptomonedas, adquirir productos y hasta participar en diferentes decisiones de la institución mediante encuestas, por ejemplo, sobre formaciones para partidos amistosos, votar por un modelo de camiseta, etc.

Como era de esperarse, este tipo de activos rápidamente captó la atención tanto de operadores minoristas como de inversores profesionales, y dividió las aguas en cuanto a su importancia: están quienes las consideran como una herramienta clave para las arcas de los equipos –muy golpeadas por la pandemia– y aquellos que sostienen que son un aporte superficial que se suma a los costos ya crecientes de los simpatizantes.

Por esta parte del mundo, la Selección Argentina e Independiente ya tienen la suya y se suman a instituciones como PSG, Barcelona, Juventus, Roma, Atlético Madrid, Manchester City, Milan y Valencia, entre otros.

Siga leyendo